Der Tabakgigant Altria mag vielen Konsumenten gar kein Begriff sein. Altria gilt als einer der vier größten Tabakkonzerne der Welt und doch kennt diesen Konzern kaum jemand.

Die Marken die Altria im Portfolio hat, sind dagegen weltbekannt. Hierzu später mehr.

Dass Altria ein wahres Schwergewicht am Aktienmarkt ist, wird uns diese Analyse im Detail aufzeigen. Oder doch nicht?

Allgemeine Daten zum Unternehmen

Hier findest du einige Key-Facts zum Unternehmen.

| Datum Analyse | 05.08.2020 |

| Hauptsitz | Richmond, USA |

| WKN | 200417 |

| Marktkapitalisierung | 83.000 Mio USD |

| Aktueller Kurs | 41 USD |

| Dividende | 3,42 USD |

| Dividendenrendite | 8,34% |

| Branche | Tabak |

Kurs Chart

Nachdem der Kurs viele Jahre nur eine Richtung kannte, nämlich stetig nach oben, hat sich dieses Bild in den vergangenen Jahren seit 2017 etwas gewandelt.

Die Tabakunternehmen werden am Aktienmarkt mutmaßlich immer unattraktiver und die Kurse sind in einer beständigen Abwärtsbewegung.

Hierdurch werden allerdings die Dividendenrenditen besser, was wohl auch der Hauptgrund für eine Investition von den meisten Anlegern ist.

Aktionärsstruktur

Hier siehst du die größten Anteilseigner an Altria.

Wir sehen wie so häufig überwiegend ETF- und Fonds-Anbieter. Dennoch erscheinen hier die Anteile, wie bspw. von BlackRock eher gering.

Das liegt daran, weil Altria in der Tabakbranche tätig ist, die bspw. aus nachhaltigen ETF’s (die immer beliebter werden) draußenbleiben muss.

| Vanguard Group, Inc. (Subfiler) | 7,82% |

| The Vanguard Group, Inc. | 7,60% |

| State Street Corp. | 4,22% |

| Capital Research & Management Co. (World Investors) | 3,57% |

| Vanguard Total Stock Market Index Fund | 2,90% |

| Fidelity Management & Research Co. LLC | 2,77% |

| BlackRock Institutional Trust Co. NA | 2,55% |

| BlackRock Fund Advisors | 2,38% |

| Capital Research & Management Co. (Global Investors) | 2,13% |

Unternehmensgeschichte

In seiner Urform wurde die Altria Group bereits im Jahre 1847 gegründet. Somit sieht man allein hier schon, dass es ein sehr beständiges Unternehmen ist, dass seit über 170 Jahren aktiv am Markt besteht.

Das alleine ist schon beeindruckend. Führen wir uns aber auch diesen Fakt vor Augen:

Bis 2007 gehörte der zweitgrößte Lebensmittelkonzern der Welt, Kraft Foods zu Altria. Und zwar nicht mit 51% oder dergleichen, nein.

Kraft Foods gehörte mit 89% der Altria Group. Kraft Foods kennen wir aus vielen Lebensmittelbereichen und ist auch in nahezu jedem Lebensmittelgeschäft in den Regalen zu finden. 2015 fusionierte Kraft mit dem weltbekannten Ketchuphersteller H.J. Heinz zu Kraft Heinz.

Nun aber zu einem Unternehmensteil, der sich 2008 abgespaltet hat – Philip Morris International mit seinen weltbekannten Zigarettenmarken ist wohl jedem Raucher sowie Nicht-Raucher ein Begriff.

Philip Morris wurde im Jahr 2008 zu einem eigenständigen Unternehmen, das von fortan die internationalen Geschäfte (außerhalb der USA) übernommen hat.

Altria hält 100% an Philip Morris USA, dem Unternehmen, welches auf dem US-amerikanischen Markt Marktführer ist.

Geschäftsmodell

Der Hauptgeschäftszweig der Altria Group ist ganz klar der Vertrieb von Tabakprodukten sowie ähnlichen Produkten. Seien es Zigaretten, Tabak zum Stopfen oder Drehen sowie artverwandte Produkte der Kategorie Zigarettenersatzprodukte.

Hierzu zählt u.a. auch die Marke IQOS. Hierbei wird der Tabak erhitzt und kann ohne Rauchentwicklung inhaliert werden (Rauchen ohne Rauch).

Neben dem Vertrieb von Rauchprodukten, hat die Altria Group innerhalb der USA noch einen weiteren Schwerpunkt. Den Vertrieb von Wein unter der Marke Ste Michelle.

Egal wie man es nimmt, um das bekannteste Produkt der Altria Group kommt man auch bei dieser Analyse nicht herum. Jeder kennt dieses Produkt, bzw. diese Zigarettenmarke.

Natürlich reden wir hier von Marlboro. Immer noch sehr bekannt, aber nicht so wie Marlboro ist die Marke L&M.

Marlboro ist zudem mit Abstand die am meisten verkaufte Marke in den USA. Altria hat in den USA einen Marktanteil von 50%, wovon 85% des Umsatz mit der berühmten roten Zigarettenmarke erzielt wird.

Übernahmen / Beteiligungen

Allgemein passen Übernahmen sehr gut in das Portfolio des US-amerikanischen Unternehmens.

Vor allem unter dem strategischen Gesichtspunkt von Übernahmen sowie Beteiligungen lässt sich nicht bestreiten, dass diese sehr gut in das Geschäftsfeld der Altria Group passen.

Das eigene Produkt- und Markenportfolio wird somit ständig erweitert. Sei es die Markentiefe und auch die Markenbreite.

Einige der bekanntesten Übernahmen und Beteiligungen der Altria Group lassen sich wie folgt aufzählen:

Philip Morris USA, US Smokeless Tobacco, John Middleton, Ste Michelle, Helix (80%) sowie 9,45% an Anheuser-Busch InBev.

Zuvor hielt die Altria Group 27% an SAB Miller. Als das Unternehmen von AB-InBev übernommen wurde, stieg die Altria Group zum größten Einzelaktionär der weltgrößten Brauerei auf.

Weiterhin hat die Altria Group sich 35% der Anteile des E-Zigaretten Unternehmens JUUL für die Summe von 12,8 Mrd. US-Dollar gesichert. Diese 35% der Firmenanteile entsprechen einer Unternehmensbewertung von JUUL in Höhe von ca. 36,5 Mrd. US-Dollar.

Auch bei weiteren Rauchwaren ist die Altria Group vertreten. So sicherten sich die Unternehmensentscheider auch große Anteile am kanadischen Cannabishersteller Cronos.

Bewertung

Finanzen

Aktuelle Zahlen

| Anteil in USD | Q2 2020 | Q2 2019 | Veränderung |

|---|---|---|---|

| Umsatz | 6.367 Mio. | 6.619 Mio. | – 3,8 % |

| Cashflow | 3.077 Mio. | 2.313 Mio. | + 33,03% |

| Gewinn | 1.943 Mio | 1.996 Mio. | – 2,7% |

| EPS | 1,04 | 1,07 | – 2,8% |

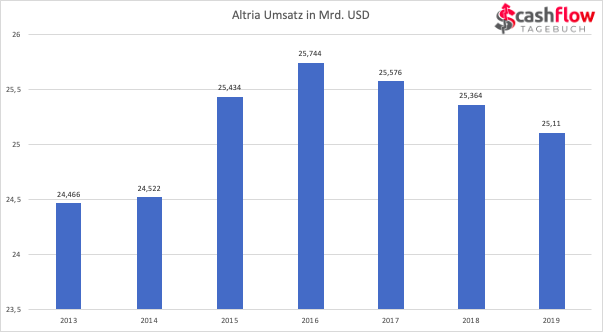

Umsatz

Der Umsatz von Altria nimmt seit mehreren Jahren kontinuierlich ab, was an den geringeren Absatzmengen liegt.

Trotz neuer Akquisitionen hat es das Unternehmen bisher nicht geschafft, hier entgegensteuern zu können.

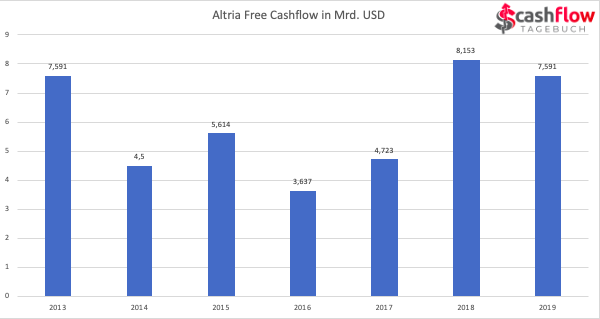

Free Cashflow

Der Free Cashflow von Altria schwankt recht stark. Dennoch ist dieser im Durchschnitt auf einem recht hohen Wert.

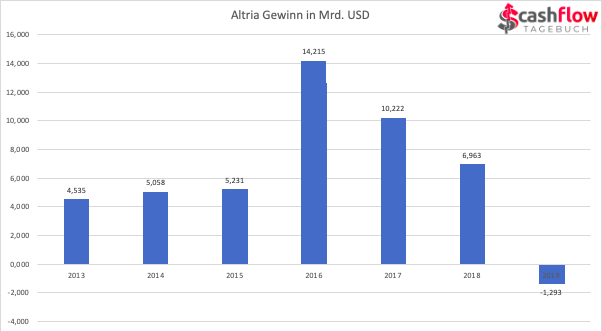

Gewinn

Im vergangenen Jahr hat die Abschreibung des JUUL-Investments voll auf die Bilanz durchgeschlagen und es musste ein Verlust gemeldet werden.

Nichtsdestotrotz sollte man dem nicht zu hohen Wert beimessen, da der Free Cashflow im vergangenen Jahr mit knapp 7,5 Milliarden USD einen hervorragenden Wert erreichte und die Dividende damit zudem gedeckt war.

Ausblick

Die Coronakrise hat natürlich auch Altria getroffen. Hauptsächlich die Beteiligungen sind unter Mitleidenschaft geraten. So gingen vor allem die Erlöse bei Ste. Michelle und Cronos stark zurück, was auf die geschlossenen Einzelhandelsläden zurückzuführen ist.

Das Hauptgeschäft der Zigaretten sollte dagegen kaum Auswirkungen durch die Pandemie zu spüren bekommen.

Altria hat mit den Quartalszahlen des Q2 2020 seine Gewinnprognose wieder hergestellt. Erwartet wird nun einen bereinigten verwässerten Gewinn je Aktie von 4,21 bis 4,38 USD.

Im vergangenen Jahr betrug der bereinigte verwässerte Gewinn je Anteilsschein 4,21 USD.

Zudem gibt es eine neue Schätzung für den Rückgang der Zigarettenindustrie in den USA. Geschätzt wird dieser Rückgang auf 2% bis 3,5% (die letzte Schätzung war im Bereich 4% bis 6%).

Im aktuellen Geschäftsjahr will Altria Investitionen von 200 Mio. bis 250 Mio. USD tätigen und knapp 240 Mio. USD Abschreibungen verbuchen.

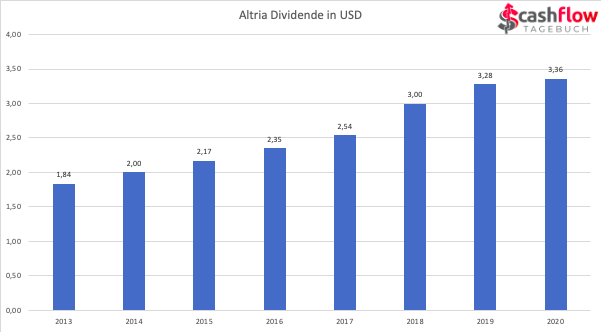

Dividendenpolitik

Um die Dividendenpolitik der Altria Group genauer zu beleuchten, müssen wir etwas Entscheidendes beachten – die Aufspaltung von Philip Morris.

Daher lassen sich zur Dividendenpolitik diverse Aussagen treffen, je nachdem wie man diese sehen möchte. Wir haben uns entschieden in diesem Falle die positive Auffassung zu wählen.

Das bedeutet, dass wir die Aufspaltung von Philip Morris in einer bereinigten Version der Dividendenpolitik betrachten wollen.

Seit nunmehr 51 Jahren hebt Altria die Dividende jährlich an. Somit können wir die Aussage treffen, dass die Altria Group den Status eines Dividendenkönigs innehat.

Nimmt man dann noch hinzu, dass Altria seit dem Jahr 1928 eine Dividende ausschüttet, erfüllt Altria ein weiteres Qualitätskriterium mit einer solch beachtlichen Dividendenhistorie.

Auch diese Entscheidung zur Dividendenpolitik des Managements wollen wir gerne erwähnen.

Hier siehst du die Dividendenpolitik der vergangenen Jahre:

Nehmen wir die Tatsachen zu Grunde, dass die Altria Group ein Dividendenkönig ist, seit über 50 Jahren jährlich die Dividende erhöht und das Management auch auf neuen Märkten Zukäufe sowie Beteiligungen eingeht, lässt sich zwar noch keine verbindliche Aussage über die Zukunft treffen, aber Impulse mit in die eigene Depotplanung einfließen lassen.

Altria hat übrigens die Dividende ab der nächsten Ausschüttung im Oktober 2020 um 2 Dollarcent erhöht. Somit gibt es je Anteilsschein 0,84 USD.

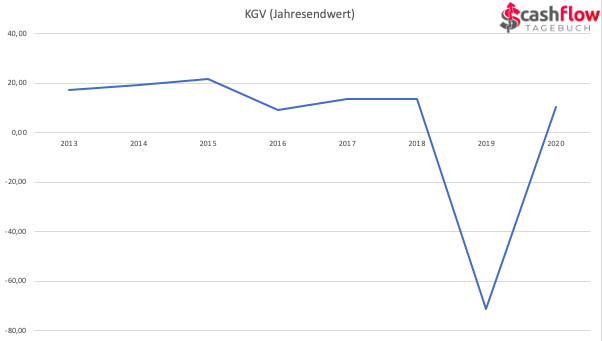

KGV

Im Folgenden ist das KGV zum Jahresendwert der vergangenen Jahre zu sehen.

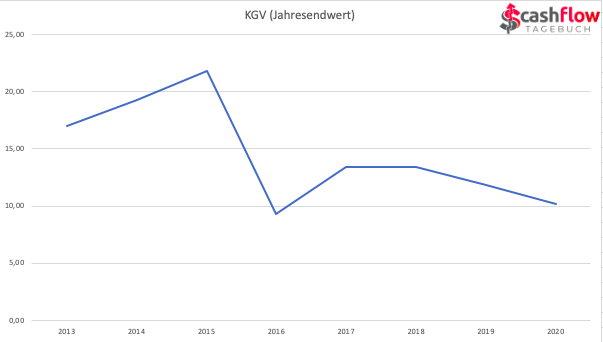

Für 2020 habe ich ein von Analysten erwartetes KGV von 10,20 eingefügt. Im Jahr 2019 ergab sich ein KGV tief im Minusbereich aufgrund des großen Jahresverlustes.

Für die bessere Übersicht habe ich in der folgenden Grafik den Wert von 2019 bereinigt, damit die Grafik besser zu beurteilen ist.

Wir sehen, dass das KGV eher fällt als zu steigen und mit den letzten Jahren verglichen als recht günstig erscheint. Lediglich 2016 war das KGV bereits einmal tiefer.

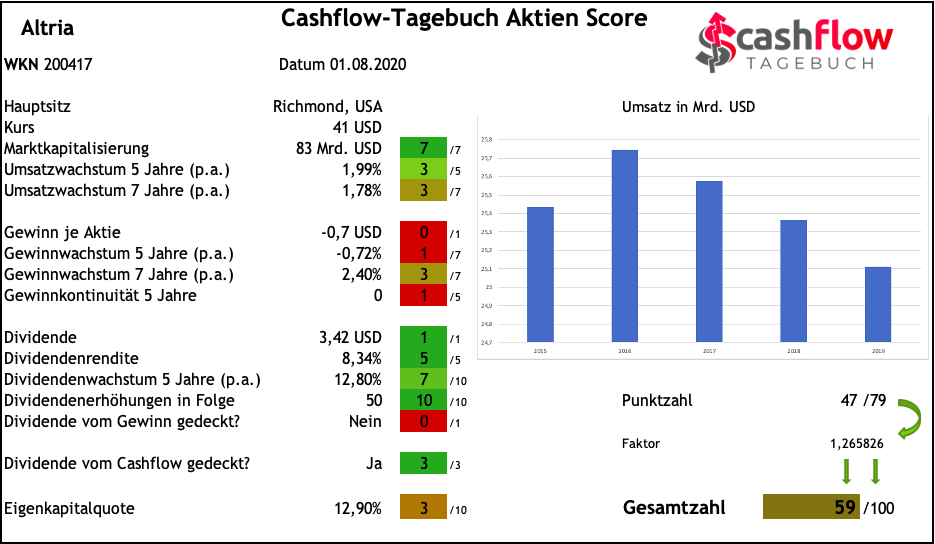

Cashflow Tagebuch Aktien Score

Altria erreicht in unserem Scoring 59 von 100 Punkten.

Dies ist hauptsächlich auf die schlechten Gewinnzahlen der jüngsten Vergangenheit zurückzuführen.

Risiken

Die Altria Group ist zu großen Teilen in einer Branche aktiv, die immer stärkeren Restriktionen unterworfen ist. Tabakprodukte werden in vielen Ländern heutzutage mit anderen Augen gesehen, als dies noch vor einigen Jahrzehnten der Fall war.

Daher gibt es natürlich auch im Tabak- und Rauchartikelmarkt immer Risiken, die mit in die Kaufentscheidung einfließen sollten.

Darunter zählen u.a. politische Einschränkungen, Abhängigkeiten in der Marktaufteilung, risikoreiche Beteiligung und allgemein die Abhängigkeit vom Geschäft mit Zigaretten.

Genau auf diese Punkte werden wir nun einen erweiterten Blick werfen.

Politische Einschränkungen

Wir in den deutschsprachigen Ländern erleben schon seit vielen Jahren, dass Tabakprodukte immer mehr aus dem Fokus der Öffentlichkeit genommen werden.

Die Politik entscheidet zum Beispiel, dass Werbung für Tabakprodukte aus dem Fernsehprogramm genommen wird und auch die Tabaksteuer nahezu jährlich angehoben wird.

Was für die Generation der Babyboomer noch ganz normal und alltäglich war, ist heutzutage kaum mehr vorstellbar. War früher das Rauchen von Zigaretten so üblich wie das Trinken von Kaffee, ist dies nun heute fast kaum noch so anerkannt.

Erinnern wir uns nur zurück an die Rauchverbote in Gaststätten. Ein Aufruhr ging durch die Gesellschaft. Heutzutage wäre der Shitstorm in allen Social-Media-Kanälen garantiert. Wirkliche Einschränkungen durch dieses Gesetz haben aber die wenigsten Bürger erfahren.

Auch das Verändern der Verpackungen von Tabakprodukten geschieht durch die politischen Entscheider. Ob dies nun zu weniger Rauchern führt, das wollen wir hier nicht weiter ausführen.

Wir müssen uns bei dieser Risikobetrachtung immer vor Augen führen, dass es durch die politischen Einschränkungen immer zu Spannungen kommen kann.

Tabakkonsumenten fühlen sich immer mehr in der persönlichen Entfaltung beeinträchtigt und die Politik wird versuchen immer weniger Raucher im eigenen Land zu haben.

Was das für die aktuellen Konsumenten bedeutet und wie sich, vor allem im DACH-Raum, die Lobbyisten und Regierungen einigen, werden wir wohl nur als Außenstehende betrachten können.

Abhängigkeit in der Marktaufteilung

Nachdem sich Philip Morris International aus der Altria Group abgespalten hat, wurden auch die Absatzmärkte der großen Zigarettenmarken neu verteilt. Auch wenn wir nahezu überall auf der Welt Marken wie Marlboro finden können, sind diese nun nicht mehr alle aus dem Hause Altria.

Philip Morris International bedient mit diesen bekannten Marken den internationalen Markt, wobei die Altria Group genau diese Marken nur auf US-Hoheitsgebiet vertreibt.

Somit hat die Altria Group eine starke Abhängigkeit zum US-Absatzmarkt. Nimmt man nun die möglichen politischen Einschränkungen der USA und die Abhängigkeit von diesem einen Absatzmarkt mit in die Kalkulation auf, kann eine politische Entscheidung genau diesen einen Markt sehr schnell in Bedrängnis versetzen.

Hier haben Philip Morris International und die anderen großen Tabakkonzerne mit allen anderen Absatzmärkten einen entscheidenden Vorteil im Vergleich zur Altria Group.

Risikoreiche Beteiligungen

Bereits an anderer Stelle dieser Aktienanalyse sind wir auf die Übernahmen und Beteiligungen der Altria Group eingegangen.

Auch wenn eine Erweiterung des eigenen Portfolios mit neuen Marken, Absatzmärkten und Nischen das Risiko des Konzernportfolios streut, verbergen sich hierin auch weitere Risiken.

Hierbei sei eine Beteiligung der Altria Group besonders zu erwähnen: JUUL

Als Erweiterung des eigenen Portfolios im Bereich der „neuen“ Rauchwaren, könnte JUUL als zukünftiges Investment in einen rauchfreien Rauchgenuss eine neue Käuferschicht ansprechen. Ob dies nun zum Investment in JUUL geführt hat, können wir natürlich nicht mit Sicherheit bestätigen, ausschließen aber auch nicht.

Per se sind solche strategischen Investments immer mit einem Risiko behaftet. Kommt dann noch ein Skandal hinzu, wirft dies natürlich direkt ein schlechtes Licht auf alle Beteiligten. So geschehen bei JUUL.

Die Altria Group musste aus diesem Grund bereits Abschreibungen in Höhe von 8,6 Mrd. US-Dollar vornehmen.

Hierbei sollte es bei der Altria Group leider nicht bleiben. Die Beteiligung beim kanadischen Cannabishersteller Cronos mag zwar einen strategischen Schritt in ein immer legaleres Produkt sein, das aber immer noch einen schlechten Ruf hat.

Cannabis ist bekanntermaßen im DACH-Raum als Betäubungsmittel eingestuft.

Auch wenn es hier Sonderformen und landesweite Unterschiede bei der Gesetzgebung gibt, sind diese Produkte als suchterregend einzustufen.

Kommt dann noch die Beteiligung an der größten Brauerei der Welt (Anheuser-Busch InBev) hinzu, ist auch das Suchtmittel Alkohol mit von der Partie.

Daher gilt es auch immer die Gesamtheit der Produkttypen innerhalb eines Konzerns wie der Altria Group aus der Vogelperspektive zu betrachten.

Abhängigkeit vom Geschäft mit Zigaretten

Nehmen wir all die bisherigen Beteiligungen auf eine Seite und das Hauptgeschäft der Altria Group auf die andere Seite, ist schnell ersichtlich, dass das Geschäft mit den Zigarettenmarken immer noch der größte Umsatztreiber ist.

Um genauer zu sein, das Zigarettengeschäft macht 80% des Umsatzes aus.

Wir haben auch schon über die Entscheidungsträger der Politik und dem einzigen Absatzmarkt den USA gesprochen. Jeder Anleger sollte sich im Klaren sein, dass das Geschäft mit den Zigaretten für die Altria Group immer noch der entscheidende Faktor bei allen Unternehmensentscheidungen ist.

Sollte dieser Faktor jemals wegfallen, ist es fraglich, ob die Altria Group die heutzutage vorherrschenden Verpflichtungen durch die weiteren Absatzmärkte und Beteiligungen decken kann.

Diese Auflistung von einigen der Risiken die der Altria Group gegenüberstehen, klingt schon sehr negativ.

Wir wollen hier aber eine transparente Aktienanalyse erstellen, die auf die Chancen und Risiken einer Aktie eingeht. Aus diesem Grund zeigen wir auch genau die Risiken auf, die wir für einen Titel sehen.

Vergleich mit Unternehmen aus demselben Segment

Um dir einen kleinen Überblick über das Marktsegment Tabak zu geben, möchten wir dir hier noch ein paar weitere Unternehmen aufzeigen die als Konkurrenten der Altria Group angesehen werden (können).

Philip Morris International (PMI)

Als sich die Altria Group und Philip Morris International aufgespalten haben, gingen die internationalen Absatzmärkte der weltbekannten Marken wie Marlboro an Philip Morris International.

Daher ist der Absatzmarkt für PMI nicht nur auf den US-Markt beschränkt, was eine andere Risikobetrachtung im Rahmen von politischen Entscheidungen ermöglicht.

British American Tobacco (BAT)

Auch BAT ist international aufgestellt und hat seine Absatzmärkte weltweit. Zwar war BAT auch in den USA vor allem mit Mentholzigaretten vertreten, der Fokus ist aber ein internationaler.

Daher trifft hier das Gleiche zu, wie bei PMI. Die Risikostreuung z.B. bei politischen Entscheidungen ist weniger abhängig von einem einzigen Land.

Auch wenn viele Tabakprodukte in den Verkaufszahlen westlicher Länder eher sinken, so steigen die Zahlen der Raucher in Schwellenländern weiter an.

Neben den bereits genannten Marktbegleitern gibt es natürlich noch weitere. Einige davon, wie China National Tobacco sind eher regionale Größen in ihrem eigenen Markt.

Andere, wie Japan Tobacco und Imperial Brands haben eine ähnliche internationale Ausrichtung wie dies auch PMI und BAT haben.

Zukunftsprognose

Zielsetzung des Unternehmens

Durch strategische Beteiligungen und Zukäufe versucht sich die Altria Group immer unabhängiger vom Kerngeschäft Zigaretten zu machen.

Altria setzt hier auf neue Geschäftsfelder im bekannten Markt. Dies sieht man an den Beteiligungen beim E-Zigarettenhersteller JUUL sowie auch beim kanadischen Cannabishersteller Cronos.

Betrachtet man die neueren Entwicklungen des US-Marktes, sind diese Schritte auch notwendig. Innerhalb der USA wurde z.B. das Mindestalter für Zigaretten von 18 Jahren auf 21 Jahre erhöht.

Somit hat die Altria Group einen erschwerten Zugang zu einer etwas jüngeren Zielgruppe, die sie vor kurzem noch direkt ansprechen konnten.

Im DACH-Raum erleben wir die nahezu jährliche Tabakpreissteigerung genauso wie diese auch die Konsumenten innerhalb der USA erleben. Durch die gestiegenen Steuern und den sinkenden Absatz, ist es nicht verwunderlich, dass Altria die eigenen Zigarettenpreise anpassen muss, um den Verlust einzugrenzen bzw. den Gewinn weiter zu steigern.

Dieser Ausgleich von staatlichen Bepreisungen durch Steuern und einem sinkenden Absatz kann die Altria Group durch die Preiserhöhungen und dem Senken der Produktionskosten ausgleichen.

Einen weiteren Vorteil hat die Altria Group mit ihren Zigarettenmarken. Die Konsumenten sind ziemlich markentreu und es scheint, als machen sie die Preiserhöhung „ihrer“ Marke noch etwas mit. Kunden sind häufig treu bis zum eigenen Tod.

Fazit

Wir haben in dieser Aktienanalyse die Chancen und Risiken der Altria Group unter die Lupe genommen.

Es fällt bei einem Anbieter von Tabakprodukten etwas schwerer eine eindeutige Meinung zum Kauf zu treffen.

Das liegt daran, dass dieser Markt mit seinen Risiken immer Schwankungen unterworfen sein wird. Nehmen wir aber die Tatsache an, dass die Altria Group ein interessanter Dividendenzahler ist und auch das eigene Portfolio breiter streuen möchte, empfinden wir die Aktie des Unternehmens für den risikofreudigen Anleger kaufenswert.

Solltest du dividendenoptimiert investieren wollen und einen treuen Dividendenzahler im Portfolio suchen, kann die Altria Group etwas für dein Depot sein.

Bitte halte dir aber immer vor Augen, dass der Tabakkonsum im Heimatmarkt der Altria Group rückläufig ist. Der Tabakkonsum sinkt von Jahr zu Jahr in den USA und wie sich der Markt dort weiterhin entwickelt, ist kaum vorherzusagen.

Danke fürs Lesen, teile die Analyse, wenn sie dir geholfen und gefallen hat 🙂

Kapitalistische Grüße,

Dominik & Andreas

Quellen & Links:

Shareholder Structure Ab-Inbev: https://www.ab-inbev.com/investors/corporate-governance/shareholder-structure.html

Investor Relations Altria: http://investor.altria.com

Geschäftsbericht 2019 Altria: http://investor.altria.com/interactive/newlookandfeel/4087349/Altria2019AR.pdf

Q2 2020 Quartalsbericht Altria: http://investor.altria.com/Cache/IRCache/20ba5ef2-3020-9c0a-0da5-134e62cabb86.PDF?O=PDF&T=&Y=&D=&FID=20ba5ef2-3020-9c0a-0da5-134e62cabb86&iid=4087349

Finanzen.net: https://www.finanzen.net/aktien/altria-aktie

Ariva.de: Kurs Chart

Transparenzhinweis und Haftungsausschluss: Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, die Richtigkeit der angegebenen Daten kann jedoch nicht garantiert werden. Es findet keinerlei Anlageberatung seitens Cashflow-Tagebuch oder den für Cashflow-Tagebuch tätigen Autoren statt. Dieser Beitrag ist eine journalistische Publikation und dient ausschließlich zu Informationszwecken. Diese Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Du darfst deine Investitionsentscheidungen nur nach eigener Recherche und nicht basierend auf den Informationsangeboten von Cashflow-Tagebuch treffen. Cashflow-Tagebuch und die für Cashflow-Tagebuch tätigen Autoren übernehmen keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen. Der Autor hält derzeit Aktien von Altria.