In dieser Aktienanalyse wollen wir uns heute ein etwas anderes Unternehmen vornehmen.

Im Gegensatz zu den eher großen und etablierten Firmen, die wir bisher unter die Lupe genommen haben, ist Uber schon eine Besonderheit.

Das Unternehmen ist erst seit etwa 1 ½ Jahren an der Börse und damit noch relativ neu. Für einige mag das zu kurz sein um eine Analyse der Aktie durchzuführen. Wir finden aber, dass Uber ein waschechtes Wachstumsunternehmen ist, mit dem noch viel passieren kann.

Ob sich ein Investment in dieses Wachstumsunternehmen auszahlt, das wollen wir uns in der heutigen Analyse genauer anschauen.

Es wird auf jeden Fall spannend und auch wir freuen uns auf die folgenden Zeilen und das Ergebnis.

Allgemeine Daten zum Unternehmen

| Datum Analyse | 21.08.2020 |

| Hauptsitz | San Francisco, USA |

| WKN | A2PHHG |

| Marktkapitalisierung | 52.720 Mio. USD |

| Kurs | 30 USD |

| Dividende | Keine |

| Branche | Fahrdienstleister |

Kurs Chart

Aktionärsstruktur

Im Folgenden sind die größten Einzelaktionäre von Uber zu sehen. Bis 2019 waren hier auch der Gründer Travis Kalanick sowie die Investmentbank Goldman Sachs zu sehen.

| SB Investment Advisers (UK) Ltd. | 12,82% |

| Benchmark Capital Management Co. LLC | 8,85% |

| Fidelity Management & Research Co. LLC | 4,46% |

| Public Investment Fund | 4,20% |

| GV Management Co. LLC | 4,19% |

| Expa Capital | 3,86% |

| Vanguard Group, Inc. (Subfiler) | 2,98% |

Überblick über Uber

Uber ist ein Unternehmen, das im März 2009 von Travis Kalanick und Garrett Camp gegründet wurde. Beide waren viele Jahre gemeinsam im Unternehmen tätig.

Dabei war Kalanick für eine lange Zeit in der Konzernführung von Uber. Er geriet hier aber zunehmend immer mehr unter Druck und verließ 2019 das Unternehmen sogar komplett.

Nachdem er die Konzernführung abgab, hatte er bis 31.12.2019 den Aufsichtsratsvorsitz inne. Diesen legte er aber ab, um sich seinem neuen Business zu widmen.

Die beiden Parteien trennten sich laut offiziellen Meldungen im Guten voneinander und wünschen sich gegenseitig nur das Beste.

Im Winter 2019 schmiss Kalanick Aktienpakete im Wert von einigen Hundert Millionen Dollar auf den Markt.

Geschäftsmodell / Geschäftsfelder

Uber ist mit einer Innovation an den Markt gegangen, die es in dieser Branche so kaum zuvor gab. Die Vermittlung von Fahrten.

Klingt recht einfach oder? Meist sind es auch genau diese einfachen Ideen die den Erfolg bringen.

Wenn wir von einem reinen Vermittler von Fahrten sprechen, dann meinen wir genau das. Uber ist ein reiner Vermittler von Fahrten und besitzt keinen eigenen Fuhrpark oder angestellte Fahrer (wobei sich das je nach Gesetzeslage ändern könnte).

Uber hat mittlerweile zwei hauptsächliche Geschäftsfelder:

- Vermitteln von Fahrten

- Essenslieferungen

Diese beiden und hierbei vor allem das reine Vermitteln von Fahrten hat Uber zu dem gemacht, was es heute ist – ein börsennotiertes Unternehmen.

Neben diesen beiden größeren Geschäftsfeldern bewegt sich noch ein drittes, weniger bekanntes Geschäftsfeld. Momentan nimmt es noch einen recht geringen Stellenwert ein, aber was die Zukunft in diesem Geschäftsfeld noch bringt, ist auch für uns spannend zu sehen.

Es handelt sich um die Vermittlung von Fracht (Freight).

In den Essenslieferungen und im Bereich Fracht gibt es schon einiges mehr an Marktbegleitern für Uber. In der reinen Vermittlung von Fahrten hat Uber eine gewisse Marktmacht mit ihrem Geschäftsmodell erreicht.

Im Folgenden wollen wir näher auf die Geschäftsbereiche eingehen.

Uber als Vermittler von Fahrten

Uber hatte das große und ambitionierte Ziel, unsere Mobilität grundlegend zu ändern.

Das klingt im ersten Moment etwas sehr futuristisch und stark ambitioniert. Trotzdem ist es Uber in einigen Ländern, bzw. Städten dieser Welt tatsächlich gelungen dieses Ziel zu verwirklichen.

Die Vermittlung von Fahrten und das Bestellen eines Uber-Fahrers ist in einigen Metropolen schon genauso im Tagesablauf integriert wie das Suchen von Informationen in einer großen Suchmaschine.

Bis Uber diesen Markt der Mobilität etwas aufgewirbelt hat, waren Taxis nahezu die einzige Möglichkeit sich unabhängig von öffentlichen Verkehrsdiensten und dem eigenen PKW/Motorrad/Fahrrad fortzubewegen.

Taxis hatten bis dahin praktisch ein Monopol im privaten Mobilitätsmarkt. Daher ist Uber als reiner Vermittler von Fahrten eher als Konkurrenzprodukt zu Taxiunternehmen anzusehen.

Während Taxiunternehmen Fahrer und Fuhrpark bezahlen müssen, stellt Uber selbst die Fahrer nicht direkt im Unternehmen an, sondern diese arbeiten selbstständig und bekommen lediglich die Fahrten von Uber vermittelt.

Auf diese Weise spart Uber eine große Menge Geld, da sie für die Fahrer keine Fixkosten bzw. sonstige Kosten (für Pension etc.) haben und ihnen nur die Provision für eine bereits abgeschlossene Fahrt auszahlen.

Uber als Essenslieferdienst

Das zweite große Standbein, welches immer wichtiger wird, ist Uber Eats.

Also der Lieferdienst des Unternehmens für Speisen. Dieses Segment wächst sehr stark und konnte auch während der Corona-Pandemie überzeugen.

Während der Lockdowns und der Arbeit im Home-Office wurde weltweit mehr Essen mit Lieferung vor die eigene Haustür bestellt, als in den Vergleichsmonaten der Jahre zuvor.

Das Essengehen am Mittag und Abend war durch die Schließungen von Restaurants und Bars kaum mehr möglich. Daher verlagerte sich dieses auf das Bestellen von Essen und der Lieferung dessen.

Auf der einen Seite gingen die Essenslieferungen sehr stark in die Höhe, auf der anderen Seite stockte das Hauptgeschäft, das Vermitteln von Fahrten.

Um nun auch ein wenig die Zahlen mit in diese Aktienanalyse zu bringen, wollen wir dir nur zwei Zahlen aus dem Jahr 2019 aufzeigen.

Das Buchungsvolumen war in 2019 sage und schreibe 65 Mrd. US-Dollar groß. Diesen Wert erreichte Uber über alle Plattformen hinweg.

Nehmen wir dazu noch die Fahrten die über Uber in 2019 täglich vermittelt wurden, wird uns klar, warum Uber so schnell so groß werden konnte. Die täglichen Fahrten lagen bei 21 Millionen.

Übernahmen / Beteiligungen

Uber möchte seine Marktanteile bei den Essenlieferungen ausbauen.

Das scheint recht sicher zu sein, denn durch die Übernahme von Postmates in Höhe von 2,65 Mrd. US-Dollar sicherten sie sich weitere Marktanteile in diesem stark umkämpften amerikanischen Markt.

Spannend für uns Anleger zu wissen ist auch, dass Postmates erst 2011 von dem Deutschen Bastian Lehmann im Silicon Valley gegründet wurde.

Postmates soll aber nicht das einzige Invest von Uber bleiben. Dazu gesellen sich noch Careem und deCarta.

Careem ist ein Mietwagenunternehmen mit seinem Hauptsitz in Dubai. Die Mietwagen von Careem sind in über 100 Städten in mehr als 15 Ländern im Nahen Osten, Afrika und Südasien aktiv.

Bei deCarta handelt es sich um einen Kartendienst, der im Bereich Navigation sehr aktiv ist. Wir sehen es als Investment, dass Uber in allen drei Geschäftsfeldern gebrauchen kann.

Bewertung

Finanzen

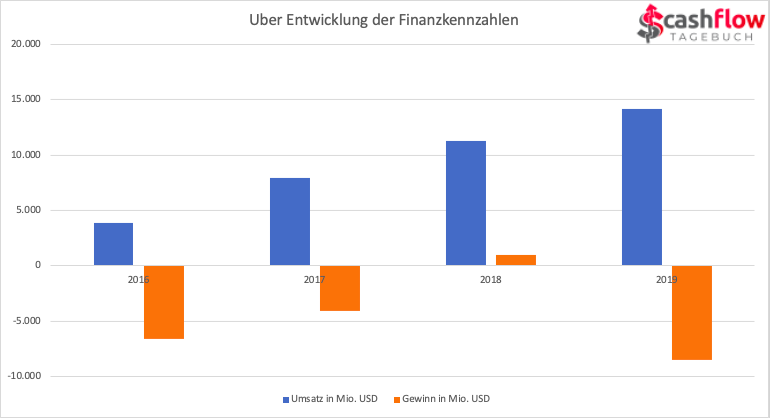

Uber ist ein recht neues Unternehmen an der Börse und bei den Finanzen von Uber gibt es leider erst eine überschaubare Menge an Zahlen. So können wir uns bis dato nur die finanziellen Kennzahlen der vergangenen vier Jahre anschauen.

Aktuelle Zahlen

| Angaben in USD | Q2 2020 | Q2 2019 | Veränderung |

|---|---|---|---|

| Umsatz | 2.241 Mio. | 3.166 Mio. | -29% |

| Gewinn | -1.775 Mio. | -5.246 Mio. | +66% |

| EPS | -4,72 | -1,02 | +66% |

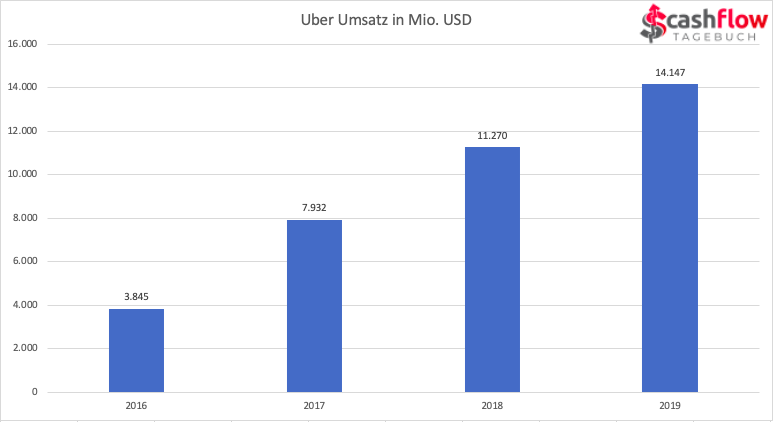

Umsatz

Uber schafft es seit Veröffentlichung der Umsatzzahlen, diese Zahlen auch Jahr für Jahr richtig stark zu steigern, genau so, wie wir das von einem ambitionierten Wachstumsunternehmen erwarten.

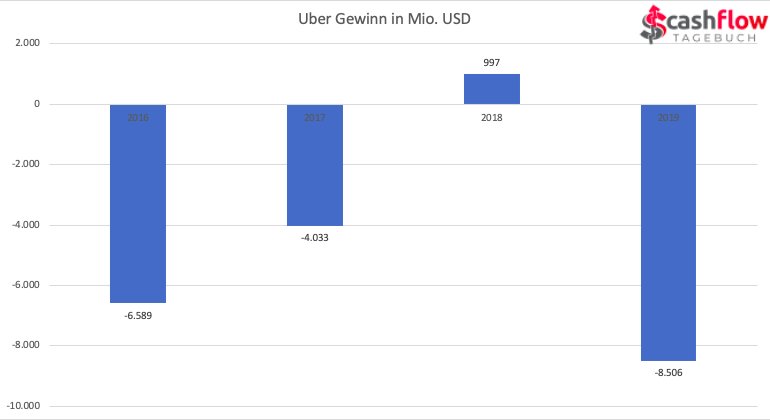

Gewinn

Der Gewinn ist bei einem Growth-Unternehmen wie Uber wenig aussagekräftig. Nichtsdestotrotz wollen wir diesen betrachten.

In den letzten vier Jahren verzeichnete Uber dreimal Verluste. Diese Verluste haben sich auf ein Gesamtvolumen von knapp 19 Milliarden US-Dollar belaufen.

Einzig im Jahr 2018 standen schwarze Zahlen auf der Gewinnseite. Mit knapp einer Milliarde US-Dollar ein somit recht erfolgreiches Jahr für Uber.

Diese immensen Verluste sind das Resultat der aggressiven Wachstumsstrategie, die Uber fährt, um immer weiter neue Märkte zu erschließen und zu expandieren.

Natürlich spielen hier auch die Übernahmen von Uber hinein, die den Gewinn deutlich drücken.

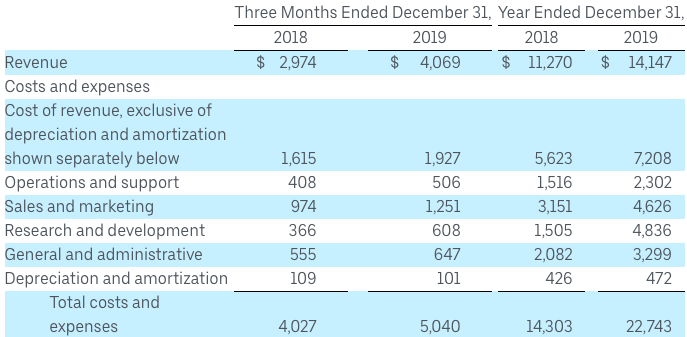

Im folgenden Bild sehen wir oben den Umsatz (Revenue) und dann die aufgelisteten Kosten:

Es ist gut zu sehen, dass Uber einige große Kostenblöcke hat, wie bspw. Marketing und Forschung & Entwicklung.

Außerdem sind die Verwaltungskosten ziemlich hoch, genauso wie die generellen Umsatzkosten.

Das liegt natürlich auch an der schnellen Wachstumsstrategie, die Uber verfolgt.

Alles in allem sollte Uber hier jedoch darauf achten, die Kosten etwas im Zaum zu halten.

Ausblick

Wir können davon ausgehen, dass Uber weiterhin mit einem großen Tempo wachsen will und wird. Dementsprechend werden nachhaltige Gewinne wohl noch auf sich warten lassen.

Spannend bleibt insbesondere, wie sich die Fahrtenvermittlung mit/nach der Coronapandemie entwickelt und auch wie es im Geschäftsfeld der Essenslieferungen weitergeht.

Hier steckt erhebliches Potenzial.

Dividendenpolitik

Zur Dividendenpolitik von Uber gibt es zurzeit noch kaum etwas zu sagen. Uber ist ein Wachstumsunternehmen und zahlt daher bislang noch keine Dividende.

Bevor man sich über eine mögliche Dividendenpolitik mehr Gedanken machen kann, muss Uber selbstverständlich erstmal einige Jahre nachhaltig Gewinne erwirtschaften.

Sollte es aber irgendwann zu einer Dividendenausschüttung kommen, so werden Investoren der ersten Stunde sicherlich eine gute persönliche Dividendenrendite erwarten.

Cashflow-Tagebuch Aktien Score

Leider können wir Uber zum jetzigen Zeitpunkt noch nicht mit dem Cashflow-Tagebuch Aktien Score bewerten, da dieser Score erst dann Sinn macht, wenn sich ein Unternehmen bereits mehrere Jahre am Markt etablieren konnte.

Risiken

Risiko #1: Politische Regulierungen

Seit jeher steht Uber unter der Kritik, die Taxibranche auszuhebeln. Grundsätzlich sind wir der Meinung, dass das für das Geschäftsmodell des Unternehmens spricht, da die Taxibranche doch sehr altbacken ist.

Bei Uber kann man sich dagegen mit wenigen Klicks in einer App einen Shuttle rufen, der einen zu einem vorab festgelegten Preis von A nach B bringt. Unserer Meinung nach deutlich besser, als ein Taximeter.

Trotz dessen, dass die Taxibranche durch Uber ein wenig in die Mangel genommen wird, sind Taxis ein wichtiges Transportmittel für eine Vielzahl von Kunden.

Aus diesem Grund und der langen Präsenz am Markt sowie der Bekanntheit von Taxis, kann dies auch die Politik ins Spiel bringen.

Sollten Länder gewisse Regeln festlegen, dass nur noch Unternehmen mit speziell lizensierten Fahrern und speziellen Registrierungen Personen von A nach B transportieren dürfen, kann dies eine große Einschränkung in den Handlungsfeldern von Uber bedeuten.

Natürlich könnten die Gesetzgeber noch viele abweichende und tiefgreifendere Regelungen beschließen, die das Konzept von Uber komplett unterbinden könnten. Dieses regulatorische Risiko hat Uber in jedem Land in dem es aktiv Fahrten vermittelt.

Auch der Datenschutz spielt eine entscheidende Rolle in den politischen Entscheidungen für oder gegen einen Dienst. Aufgrund der schärferen Datenschutzbestimmungen innerhalb der EU kann Uber hier womöglich gewisse Dienste gar nicht EU-konform ausüben und erhält im vornherein gar keine Möglichkeit sein Geschäft in gewohnter Art und Weise in diesem Teil der Erde auszurollen.

Risiko #2: Steigende Kosten

Die Kosten die Uber schon jetzt hat, sind nicht zu vernachlässigen. Auch die Fahrer wollen schließlich entsprechend für ihre Dienstleistung bezahlt werden.

Dazu kommen noch die bereits angesprochenen Übernahmen und Beteiligungen sowie der stetige Ausbau der Uber-Plattformen, um für alle Beteiligten ein transparentes und leicht verständliches System zu bieten.

Je mehr Entwicklungsarbeiten in solche Plattformen fließen, desto besser ist das zwar für die Kunden und Fahrer von Uber, aber die Kosten dafür steigen dadurch auch immer weiter.

Greifen wir noch einmal das Beispiel der Datenschutzbestimmungen auf. Jedes Land oder jeder Wirtschaftsraum hat hierzu eigene Vorstellungen und Regularien.

Möchte Uber nun unbedingt in diesen Wirtschaftsräumen aktiv werden, müssen diese Gesetze entsprechend umgesetzt werden. Das bedeutet wieder einen erhöhten Kostenaufwand für die entsprechende Programmierarbeit, Serverkapazität und Ausspielung der korrekten Plattformangebote an die Nutzer im entsprechenden Land.

Sonstiges

Nehmen wir uns nun noch ein paar wichtige Punkte vor, die wir dir in dieser Aktienanalyse von Uber nicht vorenthalten wollen. Hierzu zählt auch der Vergleich mit Unternehmen aus demselben Segment.

Ganz klar, mit der größte Konkurrent in der Vermittlung von Fahrten ist Lyft. Dieses Unternehmen ist im Bereich der Fahrdienstleitungen ein ernstzunehmender Marktbegleiter und muss an dieser Stelle genannt werden.

Neben Lyft zählt aber auch jedes einzelne Taxiunternehmen in jedem Markt in dem Uber aktiv ist zur Konkurrenz. Auch wenn das Geschäftsmodell ein anderes ist, wird es dem Nutzer egal sein, wer sie oder ihn von A nach B bringt. Der Preis wird mit das ausschlaggebendste Argument sein.

Und genau hier gibt es natürlich noch weitere aufstrebende Firmen und Marken die in diesem Segment aktiv sind. Seien es Lufttaxis, seien es autonom fahrende Fahrzeuge oder dergleichen.

Im Geschäftsfeld der Essenlieferungen hat Uber einen sehr, sehr großen Konkurrenten. Diesen werden sicherlich einige kennen: Takeaway

Im ersten Moment womöglich für den Leser in der DACH-Region weniger bekannt. Nennen wir nun aber seine App, dann wird einem schnell klar, wie groß Takeaway auch hier ist. Die App heißt Lieferando und befindet sich auf wirklich vielen Smartphones in den deutschsprachigen Ländern.

Aber zurück zum Thema. Takeaway ist ein großer Marktbegleiter, der vor kurzem Grubhub übernommen hat. Dies war auch der Plan von Uber, der in diesem Falle nicht geglückt ist.

Im Bereich der Essenslieferdiensten wird der Markt zunehmend umkämpfter. Doch durch Übernahmen, wie zuletzt von Uber als auch von Takeaway können Marktanteile gesichert werden und der Markt konsolidiert sich langsam.

Zukunftsprognose

Zielsetzung des Unternehmens

Das Unternehmen hat sich das Ziel gesetzt, die Mobilität weltweit zu ändern, besser zu machen.

Dies verfolgt das Unternehmen sehr beharrlich und betreibt eine aggressive Wachstumsstrategie.

Aufgrund dieser Strategie gehen wir davon aus, dass es noch einige Zeit dauern wird, bis Uber nachhaltig schwarze Zahlen schreiben wird.

Die Zukunft von Uber ist alles andere als gewiss und eine Prognose ist schwer vorherzusagen.

Zumindest diversifiziert Uber die einzelnen Geschäftsfelder, wodurch es unabhängiger von einzelnen Geschäftssegmenten und auch weniger anfällig für einzelne lokale, regulatorische Maßnahmen wird.

Fazit

Eine Investition in Uber ist definitiv mit Risiko behaftet. Das muss an dieser Stelle direkt erwähnt werden.

Uber ist noch in der Wachstumsphase und keinesfalls so etabliert, wie das bei den großen Blue Chip Unternehmen der Fall ist. Das sollte jeder Investor immer vor Augen haben.

Wer langfristig in Uber investieren will, der muss an Uber glauben.

Jeder Investor der nicht an das Konzept und an die Story von Uber glaubt, sollte das Investment noch mal mehrfach überdenken. Wer komplett nicht an da Geschäftsmodell glaubt bzw. davon überzeugt ist und auch nicht die Zukunftsvision von Uber teilt, scheint mit anderen Titeln besser aufgehoben zu sein.

Da Uber noch sehr frisch am Kapitalmarkt ist und auch die Marktaussichten durch politische Regularien teilweise noch unklar sind, kommt Uber für uns nur als Beimischung fürs Depot infrage.

Danke fürs Lesen, teile die Analyse, wenn sie dir geholfen und gefallen hat 🙂

Kapitalistische Grüße,

Dominik & Andreas

Quellen & Links:

IR Uber

Geschäftsbericht 2019

Q2 Quartalszahlen

Finanzen.net

Kurs Chart Ariva.de

Transparenzhinweis und Haftungsausschluss: Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, die Richtigkeit der angegebenen Daten kann jedoch nicht garantiert werden. Es findet keinerlei Anlageberatung seitens Cashflow-Tagebuch oder den für Cashflow-Tagebuch tätigen Autoren statt. Dieser Beitrag ist eine journalistische Publikation und dient ausschließlich zu Informationszwecken. Diese Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Du darfst deine Investitionsentscheidungen nur nach eigener Recherche und nicht basierend auf den Informationsangeboten von Cashflow-Tagebuch treffen. Cashflow-Tagebuch und die für Cashflow-Tagebuch tätigen Autoren übernehmen keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen. Der Autor hält derzeit Anteile/Aktien von Uber.