Wir alle haben schon von der Telekom gehört und sehen die Telekom-Werbung auf Bannern, im TV und, wenn wir ehrlich sind, überall sonst auch.

Die Telekom ist und bleibt ein Konzern, um den man in Deutschland einfach nicht herumkommt. Klar, wenn du nur im Zelt im Wald wohnst, dann schon. Dann würdest du aber wohl diese Aktienanalyse auch eher nicht lesen.

Und wenn doch, dann ist dir die Telekom auch bei der Handytarifauswahl sicherlich begegnet.

Wie gesagt, man kann sie fast nicht umgehen 😀

Allgemeine Daten zum Unternehmen

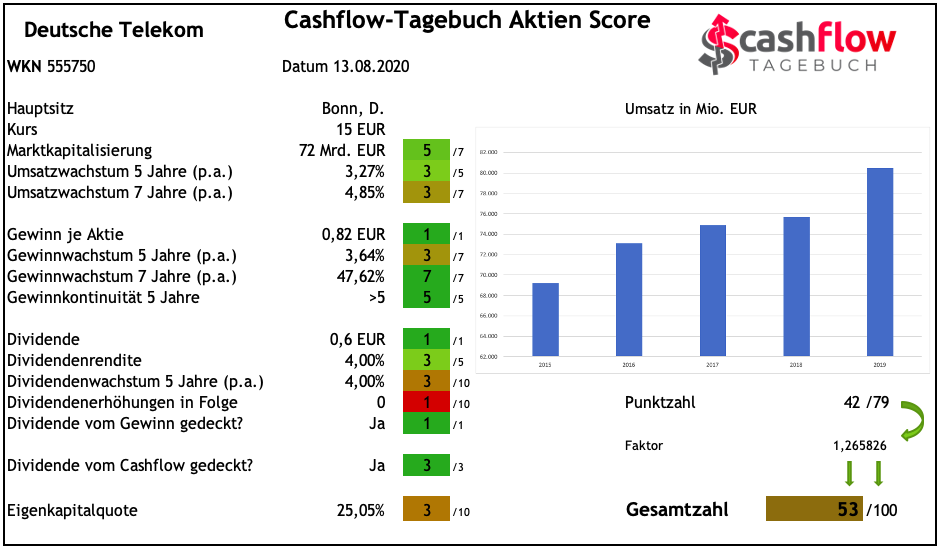

| Datum Analyse | 13.08.2020 |

| Hauptsitz | Bonn |

| WKN | 555750 |

| Marktkapitalisierung | 72.000 Mio. EUR |

| Kurs | 15 EUR |

| Dividende | 0,60 EUR |

| Dividendenrendite | 4,00% |

| Branche | Telekommunikation |

Kurs Chart

Der Kurs dümpelt seit einigen Jahren etwas vor sich hin. Im März 2020 gab es zuletzt einen ordentlichen Abschlag, dank der Coronakrise.

Doch dieser Abschlag war schnell wieder aufgeholt.

Aktionärsstruktur

Der Deutsche Staat ist nach wie vor der größte Aktionär der Deutschen Telekom.

Ob sich dies in naher Zukunft ändern wird? Das ist fraglich.

| Deutscher Staat | 31,90% |

| Government Pension Fund – Global (The) | 1,64% |

| Vanguard Total International Stock Index Fund | 1,16% |

| Thornburg Investment Income Builder Fund | 0,63% |

Überblick über Deutsche Telekom

Einleitend haben wir es schon mehrfach erwähnt, man kommt um die Deutsche Telekom eigentlich nicht Drumherum.

Das mag an den Geschäftsbereichen liegen, aber auch sicherlich an der Tatsache, dass sie die Nummer 1 in ihrer Branche in Europa ist. Wir beziehen uns hier nicht auf die Kundenanzahl oder dergleichen, sondern auf die harten Finanzzahlen.

Natürlich ist es spannend zu wissen, dass 184 Mio. Mobilfunkkunden auf die Netze vertrauen. Auch, dass die Deutsche Telekom mit 28 Mio. Festnetzanschlüssen und 21 Mio. Breitbandkunden einfach eine riesige Kundenbasis hat.

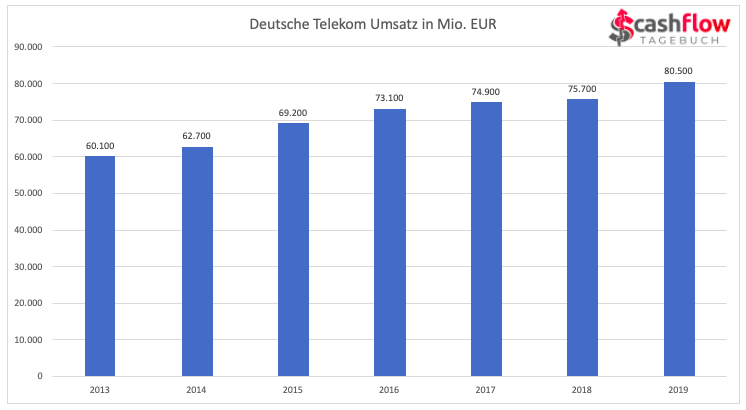

Die Deutsche Telekom ist nach Umsatz (über 80 Mrd. Euro in 2019) und Marktwert DER Konzern ihrer Branche in Europa.

Wir springen an dieser Stelle aber schon ein wenig nach vorne und wollen noch kurz auf die Historie eingehen. Also, wo die Deutsche Telekom überhaupt herkommt.

So viel gibt es da gar nicht zu erzählen. Die Deutsche Telekom ist aufgrund der Privatisierung der Deutschen Bundespost entstanden. In den 1990er Jahren wurde entschieden, dass der Bereich „Telekommunikation und Fernmeldewesen“, damals auch gerne die graue Post genannt, etwas neu aufgestellt wird.

Natürlich kann es sein, dass es nichts neues für dich ist, zu erfahren, dass die Deutsche Telekom einmal zur Bundespost gehört hat und staatlich war. Wiederum kann es auch sehr gut sein, dass du bis eben hiervon noch nie etwas gehört hast.

Man könnte auch sagen, da der Vorläufer der Deutschen Telekom ein Staatskonzern war, ist zu vermuten, dass es immer noch sehr gute Beziehungen zur Regierung gibt. Nicht zuletzt, da der deutsche Staat mit fast 32% immer noch der größte Anteilseigner ist.

Geschäftsmodell / Geschäftsfelder

Wenn wir uns die Geschäftsfelder und das Geschäftsmodell der Deutschen Telekom genauer anschauen, müssen wir auch auf die Tochtergesellschaften eingehen.

Beginnen wollen wir aber mit dem Geschäftsmodell, dass wir alle kennen. Die Deutsche Telekom ist ein Anbieter von Infrastruktur im Bereich der Informations- und Kommunikationsdienste.

Klingt zu Beginn erst einmal kaum spannend. Addieren wir hierzu, dass die Deutsche Telekom immer mit vorne dabei ist, was neueste technische Entwicklungen angeht und die Verbreitung dieser Neuerungen auch voranbringt, wird es spannender.

Mit diesem Wissen im Hinterkopf, wollen wir nun noch darauf eingehen, wie die Deutsche Telekom auch dieses Know-How in ein lukratives Modell verwandelt hat.

In welchen Segmenten die Deutsche Telekom genau aktiv ist, betrachten wir in wenigen Zeilen. Zuvor wollen wir noch klären, wie sich dieses lukrative Geschäftsmodell auch monetarisieren lässt.

Beginnen wir direkt mit dem Offensichtlichsten: Festnetz, Mobilfunk und Internet

Hier ist die Deutsche Telekom natürlich sehr aktiv. Dazu kommen aber noch weitere Absatzmärkte wie allgemein die Breitbandanschlüsse, TV und Streamingangebote sowie die speziellen TV-Formate im Sport. Hierzu zählen u.a. die 3. Fußballliga, die Europameisterschaft 2024, Konzerte, Funsport.

Das ist schon eine ganze Menge an Angeboten. Schaut man sich die Produkte noch genauer an, tauchen hierbei noch viel mehr Exklusivinhalte und Angebote auf.

Nun ist natürlich die Frage, was alle diese Angebote gemeinsam haben?

Das ist recht schnell ersichtlich. Alle diese Produkte bezahlt man nicht einmal und hat dann einen lebenslangen Zugriff darauf. Diese Angebote sind reine Produkte mit wiederkehrender Zahlung. Das heißt für die Deutsche Telekom, dass Sie eine gewisse Planungssicherheit aufbauen kann mit ihren eher langfristigeren Tarifkunden.

Springen wir nun für einen sehr kurzen Moment in die Psychologie: Der Mensch ist ein Gewohnheitstier. Hat er sich einmal an eine Sache gewöhnt und diese gefällt ihm auch, gibt er diese nicht mehr gerne her.

Das spielt natürlich jedem Anbieter von Produkten mit wiederkehrenden Zahlungen (auch Abonnements) in die Karten.

Denn wenn die Konditionen stimmen und alles den Wünschen entspricht, siegt die Gewohnheit und der Wechsel zu einem Konkurrenten wird immer weiter hinausgezögert.

Nehmen wir nun, wie eingangs angesprochen, ein wenig die Tochtergesellschaften in den Blick und fokussieren uns zu Beginn auf den Mobilfunkmarkt.

Neben der Telekom Deutschland GmbH hat die Deutsche Telekom z.B. auch die Tochter Congstar. Beide Produkte erreichen eine unterschiedliche Zielgruppe. Mit T-Mobile schließt man einen eher langfristigen Tarif ab, der entsprechend den Konditionen, eine sehr große Netzabdeckung in Deutschland aufweist. Ähnlich ist das mit Congstar.

Ein Unterschied liegt aber in der eher kurzfristigen Planung aufgrund des Prepaidmodells, bzw. einer sehr kurzen Kündigungsfrist der Tarife.

Das Modell der Deutschen Telekom scheint aufzugehen. Denn wenn wir uns die Kundenzahlen anschauen, sind diese recht beeindruckend.

In etwa 25 Mio. Vertragskunden vertrauen auf das Mobilfunkangebot der Deutschen Telekom.

Knapp dahinter, mit ca. 21 Mio. Kunden, liegt das Prepaidgeschäft des Mobilfunksegments.

Damit gibt sich die Deutsche Telekom aber noch lange nicht zufrieden. Der Service steht an erster Stelle und daher haben sie allein in Deutschland 2019 die Zahl der Mobilfunkstandorte um rund 1800 erhöht und somit zu einer Verbesserung der Netzabdeckung beigetragen.

Allein das 5G-Netz mit Übertragungsraten von bis zu 1 GBit/s sendet bereits in acht deutschen Städten und bis Ende 2020 sollen die 20 größten Städte in Deutschland damit versorgt sein.

Eines müssen wir nun an dieser Stelle direkt erwähnen: Das ist nur ein Geschäftsbereich in dem die Deutsche Telekom aktiv ist.

Wir haben es schon weiter vorne angesprochen, dass es da noch so viele mehr Segmente gibt.

Kommen wir nun zu weiteren Tochtergesellschaften und einem kleinen Einblick in die Länder, in denen die Deutsche Telekom aktiv ist.

Deutschland: Hier bietet die Deutsche Telekom eine Fülle an Produkten und Services an. Angefangen von Festnetzanschlüssen, Mobilfunktarifen, TV, Streaming bis hin zu Hardware um manche dieser Services auch nutzen zu können (Magenta-TV-Box). Dies ist aber eher ein Blick auf die Endkunden- und Businesskundenlösungen. Die Deutsche Telekom baut daneben auch Sendemasten, verlegt (Glasfaser-) Leitungen und sorgt dafür, dass wir auch international über das Telefon und Internet im Austausch bleiben können.

USA: Hier ist vor allem der Mobilfunkmarkt spannend. Mit knapp 43% Stimmanteilen an T-Mobile USA ist dieser Markt immer noch ein riesiger für die Deutsche Telekom. Nimmt man dazu noch zur Kenntnis, dass T-Mobile US in manchen Regionen fast der einzige Anbieter ist und sogar als Synonym für Mobilfunk genannt wird, lässt erahnen, wie wichtig auch dieser Markt ist.

Die Deutsche Telekom hat zudem die Option, Aktienpakete von der Softbank zu übernehmen, womit deren Anteil auf 51% ansteigen könnte.

Europa: In vielen Ländern Europas ist das Festnetz- und Mobilfunkgeschäft der Deutschen Telekom kaum mehr wegzudenken. Die Angebote richten sich natürlich immer an die Vor-Ort Begebenheiten und sind entsprechend hierauf abgestimmt.

Viele der bisher angesprochenen Produkte richten sich an den privaten Endkunden. Natürlich ist die Deutsche Telekom auch im Business-to-Business Segment sehr aktiv.

Dies können die gleichen Dienste sein wie für die Privatkunden zu veränderten Konditionen, aber auch gänzlich auf die Businesskunden ausgerichtete Angebote. Dazu zählt u.a. auch das Systemgeschäft, also die globalen ICT-Lösungen für Geschäftskunden.

Weltweit ist die Deutsche Telekom in über 50 Ländern aktiv und bietet ihre Angebote häufig über lokale Tochtergesellschaften direkt an den privaten Endkunden sowie Geschäftskunden an. Über den globalen Konzern gesehen, hat die Deutsche Telekom somit ca. 184 Mio. Mobilfunkkunden, liefert den Festnetzanschluss für 27,5 Mio. Kunden und den Breitbandanschluss für 21 Mio. Kunden.

Übernahmen / Beteiligungen

Bereits im Jahre 2000 übernahm die Deutsche Telekom den US-Mobilfunkanbieter Voicestream. Dieser war der einzige US-Anbieter, der sein Netz nach europäischen GSM-Standard aufbaute.

Positiv für die Deutsche Telekom wirkte sich auch die Übernahme von Powertel durch Voicestream kurz vor dem Kauf durch die Deutsche Telekom aus. Hieraus ging nur ein Jahr später die T-Mobile US heraus.

Im Jahr 2011 lässt die Deutsche Telekom verkünden, dass Sie ihre US-Mobilfunktochter T-Mobile US an den Telekommunikationskonzern AT&T verkauft. Dies schien auch zu Beginn soweit gelungen.

Da der Vertrag vorsah, dass die Deutsche Telekom als größter Minderheitsaktionär bei AT&T hervorgeht, hatte aber später die US-Wettbewerbsbehörde hier umfassende Widerstände geltend gemacht womit beide Parteien den Verkauf von T-Mobile USA auflösten.

Trotz dieses Widerstandes gelang es T-Mobile US einen unglaublichen Wachstumskurs hinzulegen.

In 27 Quartalen in Folge wächst T-Mobile US um mehr als eine Millionen Neukunden, was in der Historie des Mobilfunks einmalig ist.

Vor kurzem gelang der Deutschen Telekom ihre bis dahin größte Übernahme auf dem US-amerikanischen Markt. Die Fusion des Konkurrenten Sprint in die T-Mobile US sichert der Deutschen Telekom ein doppelt so großes Frequenzvolumen und sticht damit die beiden Hauptkonkurrenten in den USA, AT&T sowie Verizon, aus.

Die Deutsche Telekomtochter T-Mobile Netherlands hat mit der Übernahme des hiesigen Mobilfunkanbieters Tele2 Netherlands das eigene Markenportfolio geschärft sowie sich weitere Marktanteile sichern können.

Seit einiger Zeit arbeitet die Deutsche Telekom auch vermehrt mit dem Streaminganbieter maxdome sowie mit Sky zusammen um den eigenen Kunden ein umfassenderes Angebot anbieten zu können. Hierbei scheint besonders wichtig zu sein, den Deutsche Telekom Kunden die Sportübertragungen durch Sky anbieten zu können.

Viele Beteiligungen oder Übernahmen lassen sich in ihrer Reinform vergleichsweise selten bei der Deutschen Telekom finden. Dafür sind die Tochtergesellschaften die speziell für einen Zielmarkt gegründet werden, dafür umso weitreichender.

Viele Länder in Europa haben eine eigene Vertretung der Deutschen Telekom in Form einer T-Mobile Tochter. Dazu kommen noch die Tochtergesellschaften die sich wiederum um andere Geschäftszweige kümmern. Hierzu zählen unter anderen die T-Systems, Deutsche Telekom IT, Deutsche Telekom Global Carrier. Deutsche Telekom Capital Partners, Deutsche Funkturm und noch viele weitere.

Ehemalige Tochtergesellschaften

An dieser Stelle möchten wir uns kurzfassen, aber die ehemaligen Töchter der Deutschen Telekom nicht unerwähnt lassen.

Die Scout-Gruppe rund um z.B. JobScout24 wurde von der Deutschen Telekom ab 2011 an verschiedene Käufer verkauft.

Der Webhosting und Domainanbieter Strato, zweitgrößter Webhostinganbieter in Europa, wurde im Jahre 2017 an die United Internet AG verkauft.

Der Verkauf der T-Mobile UK an den Mobilfunkanbieter Orange UK ging mit einem Joint Venture einher, dass an die BT Group verkauft wurde. Seitdem ist die Deutsche Telekom mit 12% an der BT Group beteiligt.

Bewertung

Finanzen

An dieser Stelle muss der Deutschen Telekom ein Lob ausgesprochen werden. Egal welche Unternehmen wir uns im Laufe der Zeit schon betrachtet haben, die Jahresberichte unterscheiden sich teilweise gravierend zu dem der Deutschen Telekom.

Ohne zu weit auszuholen, können wir sagen, dass es wirklich Spaß macht die Berichte der Deutschen Telekom zu lesen.

Viele Finanzberichte sind kompliziert aufgebaut und auch häufig vollkommen ohne eine erkennbare Struktur gestaltet. Genau das sind meist auch die Berichte, in denen man nur sehr wenige Informationen erhält und sogar die gebräuchlichsten Kennzahlen noch händisch berechnen muss.

Im direkten Kontrast dazu stehen die Finanzberichte der Deutschen Telekom. Wir wollen diese natürlich auch kritisch beäugen, aber wir können problemlos sagen, dass diese Berichte ein Paradebeispiel an Gestaltung und Informationsaufbereitung darstellen.

Genau so sollten Finanzberichte, Geschäftsberichte und auch Zwischenberichte aussehen.

Aktuelle Zahlen

Die aktuellen Zahlen der Deutschen Telekom waren teilweise stark, teilweise aber auch unter den Erwartungen!

Umsatz und Free Cashflow konnten immens gesteigert werden. Das liegt an der Übernahme des US-Mobilfunkers Sprint.

Die Kosten drücken dagegen auf den Gewinn, insbesondere die Integration von Sprint schlägt hier deutlich zu Buche.

| Angaben in EUR | Q2 2020 | Q2 2019 | Veränderung |

|---|---|---|---|

| Umsatz | 27.041 Mio. | 19.664 Mio. | + 37,5% |

| Free Cashflow | 2.425 Mio. | 1.546 Mio. | + 56,9% |

| Gewinn | 754 Mio. | 944 Mio. | – 20,1% |

| EPS | 0,35 | 0,39 | – 20,1% |

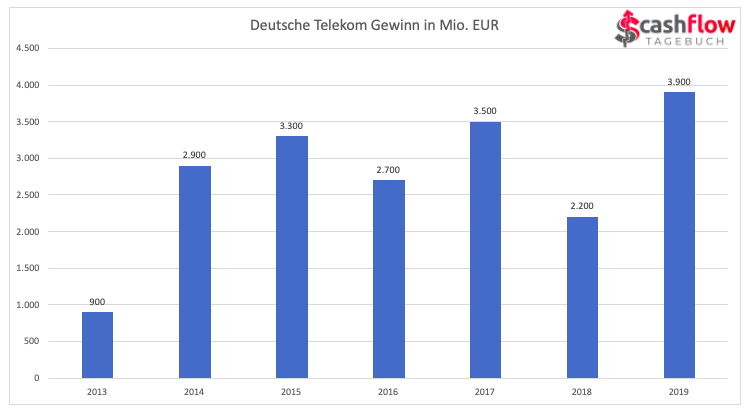

Umsatz

Beim Umsatz sehen wir innerhalb der letzten Jahre ein beständiges Wachstum.

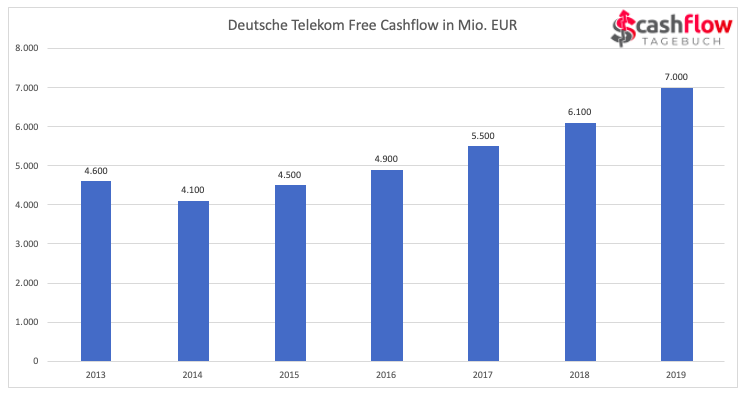

Free Cashflow

Für uns eine wichtige Kennzahl, ist der Free Cashflow. Hier sehen wir eine gute Entwicklung innerhalb der Geschäftssegmente. Hervorzuheben ist hier insbesondere der sehr große US-Markt.

Weiterhin haben wir einen positiven Wechselkurseffekt zum Euro. Diese Entwicklung zahlt auch auf das positive Konto des Free Cashflow ein.

Gewinn

Im Gegensatz zu Umsatz und Free Cashflow ist der Gewinn deutlich schwankungsanfälliger.

Auch deshalb lohnt es sich, eher auf den Free Cashflow als Kennzahl für die Kapitalflüsse zu achten.

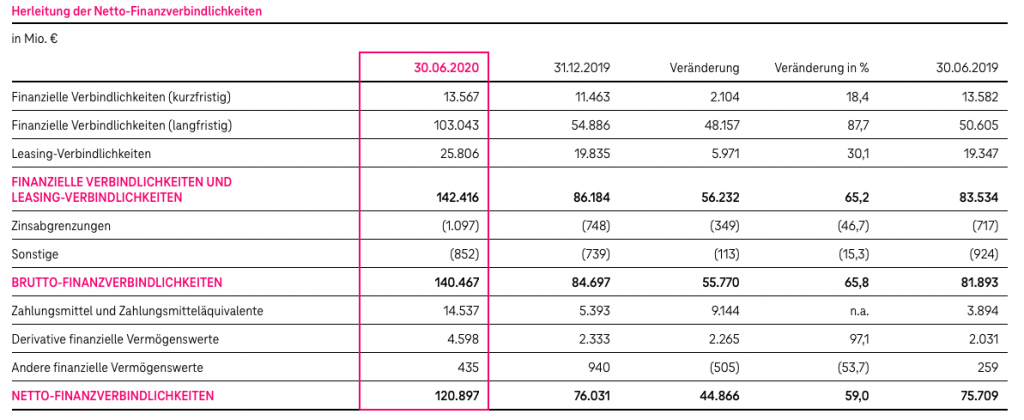

Verschuldung

Im folgenden Bild werden die Finanzverbindlichkeiten der Deutschen Telekom aufgezeigt:

Es ist gut zu sehen, dass die Schulden massiv angestiegen sind. Das liegt hauptsächlich an der Übernahme von Sprint.

So sind alleine 39,8 Milliarden Euro davon auf die übernommenen Schulden von Sprint zurückzuführen.

Ausblick

Die Deutsche Telekom peilt dieses Jahr ein bereinigtes operatives Ergebnis von rund 34 Milliarden Euro an, nachdem hier im Vorjahr 24,7 Milliarden Euro erzielt wurden.

Da die Integrationskosten von Sprint auf den Free Cashflow durchschlagen werden, erwartet das Management des Telekommunikationskonzern nur noch mindestens 5,5 Milliarden Euro, nachdem zuvor 8 Milliarden Euro geplant gewesen waren.

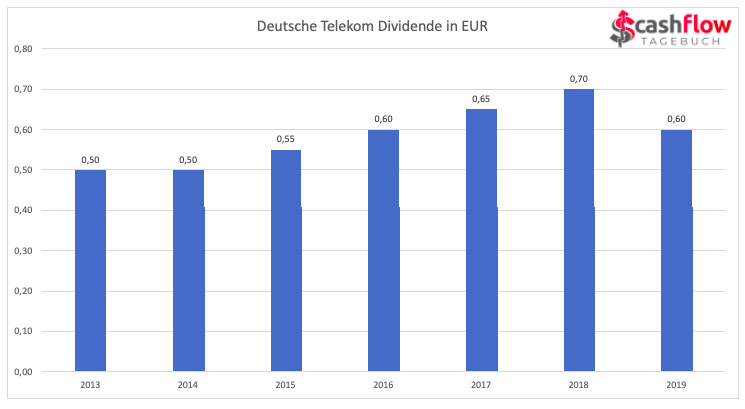

Dividendenpolitik

Die Dividende der Deutschen Telekom schwankt seit einigen Jahren im Bereich von 0,5 bis 0,7 Euro.

Dennoch ist sie in diesem Bereich recht konstant.

Die Dividende ist im Schnitt jedes zweite Jahr nicht vom Gewinn gedeckt, dafür wird sie allerdings vom Free Cashflow gedeckt, was die wichtigere Kenngröße in Bezug auf die Dividendenausschüttung darstellt.

Das Unternehmen strebt eine nachhaltige Dividendenpolitik an, sie soll jährlich bei min. 0,60€ liegen und das relative Wachstum des bereinigten Gewinns je Aktie reflektieren.

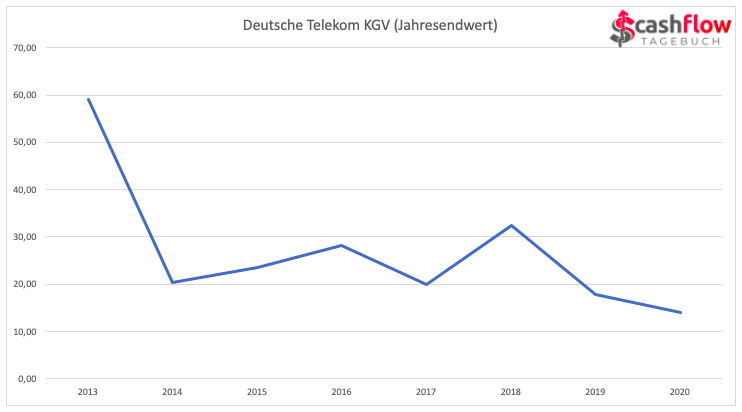

KGV

Betrachten wir uns das KGV der Deutschen Telekom, fällt uns auf, dass es sich auf dem Tief, bezogen auf die letzten Jahre, befindet.

Somit erhält der Anleger eine relativ gute Einstiegschance, KGV-technisch gesehen.

Cashflow-Tagebuch Aktien Score

Die Deutsche Telekom erreicht in den einzelnen Punktekategorien durchweg moderate Werte und verbucht am Ende 53 der 100 möglichen Punkte für sich.

Dies liegt hauptsächlich an der Kategorie der Dividendenpolitik, wo einige Punkte liegen gelassen werden.

Aber auch die Eigenkapitalquote ist eher gering.

Risiken

Risiko #1: Hohe Investitionskosten

Eines der größeren Risiken sehen wir im Bereich der Kosten, die auf die Deutsche Telekom auch in Zukunft zukommen können.

Im Bereich der Mobilfunkfrequenzen werden immer höhere Preise der ausgebenden Frequenzanbieter erhoben. Dies kann dafür sorgen, dass die Deutsche Telekom ab einem gewissen Preis die notwendigen Frequenzen nicht mehr (alleine) aufbringen kann.

Denken wir hierbei nur an die Kosten der zuletzt ausgegebenen Frequenzen für das LTE- sowie das 5G-Netz. Neben diesen reinen Frequenzkosten fallen hierbei natürlich noch der Ausbau der entsprechenden Infrastruktur an.

Je nach Einsatzgebiet müssen hier weit mehr Kosten in Kauf genommen werden. Legt die Deutsche Telekom diese auf den Endkunden um, kann ein neues Netz schnell teurer werden, als der Kunde bereit ist dafür zu zahlen.

Risiko #2 : Die Wettbewerbersituation

Neben den bekannten Marktbegleitern wie z.B. Telefonica, Vodafone und viele weitere, drängen immer mehr Unternehmen auf den Markt. Sei es beim Mobilfunk, Internet oder auch TV-Geschäft.

Hier muss auch die Deutsche Telekom immer den Markt im Auge behalten. Schließen sich ein paar der vergleichsweise kleineren Marktbegleiter zu einem großen zusammen, kann dies wiederum Marktanteile und zukünftige Chancen für die Deutsche Telekom kosten.

Betrachten wir den internationalen Markt weiter, sehen wir auch, dass große Technikkonzerne eine Gefahr für die Deutsche Telekom darstellen können.

Gerade in Bereichen wie Breitband, Konnektivität und Mobilfunk sind auch Player wie Apple, Google und Microsoft schnell in der Lage der Deutschen Telekom den Markt streitig zu machen.

Gehen wir diese Wettbewerbssituation noch weiter an, könnten auch Konzern wie Facebook sich dazu entschließen, entsprechende Angebote in das eigene Portfolio aufzunehmen. Auch hier muss sich die Deutsche Telekom dann einem neuen Wettbewerb stellen.

Risiko #3: Regulatorische / Politische Risiken

Wie in jedem Bereich der Wirtschaft gibt es Regeln und Gesetze, was die Unternehmen dürfen und welche Herausforderungen vor ihnen liegen.

Dies ist insbesondere im Technikumfeld bei den Angeboten der Deutschen Telekom so. Hier existieren verschiedene regulierende Gesetzgeber, die alle Segmente und Geschäftsfelder der Deutschen Telekom abdecken.

Schauen wir uns den Mobilfunkmarkt und die Internetnutzung einen kleinen Moment genauer an. Früher waren Preise für SMS und Telefon in Einheiten eingeteilt zu festen Preisen. Das mobile Internet war stark begrenzt und im Ausland nur zu sehr hohen Kosten aufrufbar.

Das hat sich durch die Regularien zum Beispiel der Bundesnetzagentur sowie der EU entsprechend zugunsten der Nutzer angepasst.

Die Regulierungen durch die Politik in Deutschland, der EU oder allgemein auf dem internationalen Markt können sich innerhalb recht kurzer Zeit verändern.

Diese Veränderungen haben einen Einfluss an die Herangehensweise und womöglich auch strategischen Planungen eines Konzerns wie der Deutschen Telekom. Hier muss die Deutsche Telekom immer anhand der gesetzlichen Vorgaben agieren und kann somit, auch im Rahmen des Datenschutzes, seine Marktposition ausrichten.

Risiko #4: Frequenzvergabe

Für einen Anbieter von Mobilfunklösungen sowie mobiler Konnektivität ist es eine Grundvoraussetzung Mobilfunkfrequenzen zu nutzen.

Diese Frequenzen werden in einem Bieterverfahren zur Auktion freigegeben. In der Vergangenheit haben wir schon Summen für die LTE- und 5G-Frequenzen kennengelernt, die sich immens auf das Kapital eines Unternehmens auswirken.

Die kommenden Frequenzvergaben (z. B. Griechenland Q3 2020, Niederlande Q3 2020, Nordmazedonien Q3 2020, Polen Q3 2020 bzw. Q4 2022, USA Q3 2020, etc.) entscheiden auch über die Verfügbarkeit der eigenen Angebote im Zielland und tragen entscheidend dazu bei, Nutzer vom eigenen Angebot überzeugen zu können oder nicht.

Ein Unternehmen wie die Deutsche Telekom muss hier immer betriebswirtschaftlich vorgehen. Denn eine sehr gute Netzabdeckung zu einem überteuerten Preis, wirkt sich auch langfristig auf die Möglichkeiten eines Unternehmens aus.

Natürlich darf man davon ausgehen, dass jeder große Anbieter ein Interesse daran zeigt, sein Angebot zu verstetigen oder auch auszubauen. Die Preise für die potentiellen Nutzer müssen aber hier immer mit einkalkuliert werden.

Risiko #5: Innovative Produkte

Die Entwicklung innovativer Produkte kann von diversen Marktbegleitern immer wieder aufs Neue und schnell besetzt werden. Daher müssen alle Unternehmen der Branchen, in denen auch die Deutsche Telekom aktiv ist, hierzu Forschung betreiben.

Zu wissen, was der Markt aktuell bevorzugt ist aber nur ein Teil. Die Entwicklung dieser Produkte zur Marktreife ist der entscheidende Punkt, der vorangetrieben werden muss.

Daher hat die Deutsche Telekom zwar mit ihrem Forschungs- und Entwicklungsaufwand in Höhe von 45,4 Mio. Euro (2019) ein stattliches Budget, kann aber mit den Budgets von großen Konnektivitätsanbietern nur schwer mithalten.

Hierbei gilt es, nicht den Anschluss an den Markt zu verlieren. Speziell in Bezug auf die eigenen Produkte wie der Video- und Musikstreamdienst ON.

Sonstiges

Auf die Konkurrenten der Deutschen Telekom sind wir in dieser Aktienanalyse immer wieder kurz eingegangen. Bisher haben wir von den beiden großen Marktbegleitern in Deutschland gesprochen. Diese sind Vodafone und Telefonica. Beide Anbieter sind neben dem Mobilfunkmarkt auch in anderen Segmenten aktiv, die die Deutsche Telekom genauso bedient.

Betrachten wir uns die großen Ereignisse der letzten Jahre bei beiden Marktbegleitern fällt auf, dass sich Vodafone mit dem Aufkauf von Kabel Deutschland einen wichtigen Player im Bereich Internet, Festnetz und TV-Lösungen gesichert hat.

Schauen wir etwas weiter zurück, dann kommen wir bei Telefonica auf den Zusammenschluss mit dem Mobilfunkanbieter E-Plus und der Zusammenlegung der O2 und E-Plus-Netze heraus. Dieser Zusammenschluss ermöglichte Telefonica den Ausbau seiner Frequenzen sowie die Zusammenführung der Kundenbasis um alle E-Pluskunden.

Im internationalen Rahmen kommen noch die amerikanischen Telekommunikationskonzerne AT&T sowie Verizon hinzu. Sieht man von den rein asiatischen Anbietern ab, gibt es nur wenige Konzerne mit einem ähnlichen Portfolio wie die Deutsche Telekom.

Wenn du ein tiefergehendes Interesse am Investment in Telekommunikationskonzerne hast, empfehlen wir dir auch unsere Aktienanalyse von AT&T.

Zukunftsprognose

Zielsetzung des Unternehmens

Für die Zukunft und auch die strategische Ausrichtung der Deutschen Telekom hat sie bereits im Jahr 2014 ihre Strategie „Leading European Telco“ ins Leben gerufen.

Vorrangiges Ziel dieser Strategie ist es, der führende Telekommunikationsanbieter in Europa zu sein.

Mit dieser Strategie ist das Unternehmen bisher sehr erfolgreich und setzt sie entsprechend der eigenen Vorgaben um. So ist die Deutsche Telekom, gemessen an Umsatz sowie an Marktwert bereits die Nr. 1 in Europa.

Diese Strategie wird zusätzlich noch durch einige weitere Handlungsfelder unterstützt. Dabei handelt es sich um „Sparen für Investitionen in Wachstum“ und „Vereinfachen, Digitalisieren, Beschleunigen & Verantwortung leben“

Die Deutsche Telekom will insbesondere führend sein bei den Themen Kundenerlebnis, Technologie und bei der Realisierung von Produktivitätsfortschritten für die Geschäftskunden.

Fazit

In dieser Aktienanalyse haben wir viel über die Geschäftsfelder und Absatzmärkte sowie die Ausrichtung der Deutschen Telekom gelernt.

Als einstiger Staatskonzern und Tochter der Post gelang es der Deutschen Telekom einen Wachstumskurs einzuschlagen, der sie zur Nummer 1 in Europa in ihren Telekommunikationsprodukten und –dienstleistungen gemacht hat.

Die Ausrichtung und auch Aufrechterhaltung als führender Telekommunikationsanbieter Europas ist eine Aufgabe, die auch in Zukunft immer wieder Risiken ausgesetzt ist. Trotzdem halten wir die Aktie der Deutschen Telekom für kaufenswert.

Der Markt ist ein sehr dynamischer, mit der aktuellen Ausrichtung der Deutschen Telekom und deren stetig wachsender Position im internationalen Markt ist es ein Konzern, der als Ganzes sehr solide dasteht und dennoch Wachstumszuwächse verzeichnen kann.

Die Höhe der Dividende unterliegt zwar Schwankungen, ist allerdings dennoch auf einem guten und meist beständigen Niveau.

Wir sehen die Aktie der Deutschen Telekom als eher risikoscheues Investment an, da sie als Unternehmen in ihrer Branche die Nr. 1 in Europa darstellt.

Ein großes Wachstum kann bei den Tochtergesellschaften der Deutschen Telekom eher gesehen werden, als beim Stammkonzern. Auch durch Fusionen wie jüngst durch die Fusion von T-Mobile US und Sprint, ist ein Ausbauen der eigenen Marktanteile in großen wirtschaftlichen Märkten noch möglich.

Abschließend darf man bei keiner Kaufentscheidung die Risiken außer Acht lassen. Durch die regulatorischen Eingriffe, die Konkurrenzsituation und die hohen Investmentkosten z. B. bei der Frequenzvergabe, kann es jederzeit zu entsprechenden Marktveränderungen kommen

Dir hat diese Analyse geholfen und gefallen? Dann teile gerne die Analyse mit deinen Freunden!

Danke fürs Lesen 🙂

Kapitalistische Grüße,

Dominik & Andreas

Quellen & Links:

Investor Relations Deutsche Telekom

Geschäftsbericht 2019 Deutsche Telekom

Deutsche Telekom Quartalsbericht Q2 2020:

Finanzen.net

Ariva.de

Transparenzhinweis und Haftungsausschluss: Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, die Richtigkeit der angegebenen Daten kann jedoch nicht garantiert werden. Es findet keinerlei Anlageberatung seitens Cashflow-Tagebuch oder den für Cashflow-Tagebuch tätigen Autoren statt. Dieser Beitrag ist eine journalistische Publikation und dient ausschließlich zu Informationszwecken. Diese Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Du darfst deine Investitionsentscheidungen nur nach eigener Recherche und nicht basierend auf den Informationsangeboten von Cashflow-Tagebuch treffen. Cashflow-Tagebuch und die für Cashflow-Tagebuch tätigen Autoren übernehmen keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen. Der Autor hält derzeit keine Aktien der Deutschen Telekom.